2017年1月1日からセルフメディケーション税制が施行されました。

この制度は、国民のセルフメディケーションの推進を目的として創設された医療費控除の特例で、当初2017年1月1日から2021年12月31日までの期間において適用可能でしたが、対象製品等の見直しと共にさらに5年間延長され、2026年12月31日までの適用となりました。

今回は、セルフメディケーション税制について改正点と共に説明します。

健康寿命の延伸とセルフメディケーション

少子高齢化や生活習慣病の増加に伴う国の医療費の増大という社会情勢のなかで、医療制度の改革がすすめられています。

2013年6月に閣議決定された「日本再興戦略」では、国民の「健康寿命」の延伸が目標として掲げられ、その施策の一つに「セルフメディケーションの実現」が位置づけられました。セルフメディケーションとは、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」と世界保健機関(WHO)において定義されています。

国民一人ひとりが、適切な食事・睡眠・運動を心がけ、日頃からの健康の維持・増進の実践を基本とし、OTC医薬品などを上手に利用して、病気の予防や治療に自発的に取り組むことは、ひいては医療費の適正化にも繋がります。この、国民のセルフメディケーションの推進のために創設された所得控除制度が「セルフメディケーション税制」です。

セルフメディケーション税制の概要

セルフメディケーション税制とは、「特定の成分を含むOTC医薬品(一般用医薬品)の年間購入額が1万2千円を超えた場合に所得控除を受けることができる」制度です。

控除対象者は、所得税、住民税を納めており、健康の保持増進および疾病の予防への「一定の取り組み」を行っている人、とされています。

2022年1月からの改正点は以下のとおりです。

制度の改正点

1. 対象期間:2026年12月31日まで延長

2. 対象医薬品の範囲変更:

・「スイッチOTC医薬品※のみ」から一部の「スイッチOTC医薬品以外(=非スイッチOTC医薬品)」にも対象が拡大

・「スイッチOTC医薬品」の中で医療費適正化の効果が低いものは今後対象外となる予定

3. 「一定の取り組み」に関する書類の添付は不要(手元保管)となった

※スイッチOTC医薬品:医師から処方される「医療用医薬品」のうち、安全性が高いものをOTC医薬品(一般用医薬品)として薬局やドラッグストア等で販売できるように転用された医薬品

セルフメディケーション税制の詳細と注意点

1.対象医薬品

対象となる医薬品は、「スイッチOTC医薬品(要指導医薬品および一般用医薬品のうち医療用から転用された医薬品)」と、「非スイッチOTC医薬品」のうち外用鎮痛消炎薬、解熱鎮痛薬、鎮咳去痰薬、かぜ薬、鼻炎用点鼻薬、鼻炎用内服薬、抗ヒスタミン薬又はその他のアレルギー用薬としての効能又は効果を有すると認められるものです。

尚、2026年1月1日よりスイッチOTC医薬品であっても成分がL-アスパラギン酸カルシウム、フッ化ナトリウム(洗口液に限る。)、メコバラミン、ユビデカレノンのものは、セルフメディケーション税制の対象外となる予定です。

厚生労働省のホームページにおいて、「対象有効成分リスト」および「セルフメディケーション税制対象品目一覧」が掲載されていますので、該当する成分やセルフメディケーション税制の対象となる医薬品を確認することができます。また、対象となるOTC医薬品のパッケージには、多くの場合、次のような識別マークが表示されています。

スイッチOTC医薬品の詳細については、薬の効く仕組み~「スイッチOTC」と『アレグラFX』~をご覧ください。

2.控除額

対象のOTC医薬品の購入額のうち、1年間(1月~12月)で1万2千円を超える部分の金額(上限:8万8千円)が、その年の総所得金額等から控除されます(1万2千円を超えた金額がそのまま戻ってくるわけではありません)。購入額は税込割引後の合計額で、扶養家族分を合算することができます。

また、控除の申告には「セルフメディケーション税制の明細書」が必要です。制度開始当初は、レシートや領収書の添付が必要でしたが、2017年分の確定申告から不要となりました。但し、明細書の記入内容の確認のため、税務署から領収書の提示又は提出を求められる場合があるので、確定申告期限等から5年間保管しておきましょう。

3.控除対象者

セルフメディケーション税制の適用にあたっては、健康の保持増進および疾病の予防への「一定の取り組み」を行っている必要があります。一定の取り組みとは、特定健康診査、予防接種、定期健康診断(事業主健診)、健康診査、がん検診を指し、これらのうちいずれかを申告対象の1年間に受けていることが条件となります。

制度の改正前は、控除の申告の際に「一定の取り組み」を行ったことを明らかにする書類の添付が必要でしたが、2021年分の確定申告から不要となりました。但し、明細書の記入内容の確認のため、税務署から提示を求められる場合もあるので、健診や予防接種等の領収書や結果通知表は、確定申告期限等から5年間保管しておきましょう。

医療費控除とセルフメディケーション税制の違い

セルフメディケーション税制の適用を受けるにあたって、従来の医療費控除との違いを理解しておくことも重要です。

通常の医療費控除は、1年間に自己負担した医療費が自分と扶養家族の分を合わせて10万円を超えた場合、確定申告により所得税等が軽減される制度です。

これに対し、セルフメディケーション税制では、1年間に自己負担した医療費の合計が10万円を超えなかった人でも、対象となるOTC医薬品の年間購入額が1万2千円を超えれば、セルフメディケーション税制の適用の対象となります。なお、セルフメディケーション税制と医療費控除はどちらかのみの適用となるため、セルフメディケーション税制の適用を受ける場合は、医療費控除の適用を受けることはできません。但し、同一世帯に住んでいる人が、それぞれ別の制度で申告することは可能です。

日頃から自己負担した医療費をきちんと管理し、どちらの制度で控除を受けるか選択したうえで申告を行いましょう。

セルフメディケーション税制と必要な対応について

購入証明書に必要な情報

ここまでセルフメディケーション税制の概要について説明しました。ここからは、控除の申告に必要な対応について説明をします。

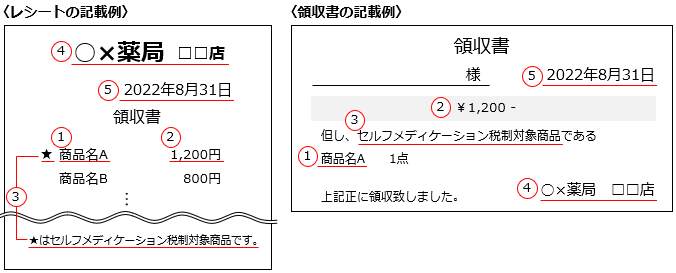

控除の申告の際は、購入したOTC医薬品がセルフメディケーション税制対象であることがわかる書類が必要なため、医薬品小売業者は、レシートや領収書に下記の情報を明示する必要があります。

1. 商品名(省略して記載可)

2. 金額

3. 当該商品がセルフメディケーション税制対象商品である旨

4. 販売店名

5. 購入日

購入毎に発行するレシートではなく、販売者が購入者に対して提供する上記と同様の情報を記載した1年分の対象医薬品購入リストを、購入証明書とすることもできます。

セルフメディケーション税制による所得控除の申告は、従来の医療費控除と同様5年前まで遡ることができるため、販売者は購入者から5年前の購入証明書の再発行を依頼されることが想定されます。販売者は、購入者から購入証明書の再発行の要望があった場合、可能な限りこれに応じる必要があります。再発行の義務はありませんが、厚生労働省発表の「セルフメディケーション税制に関するQ&A」において、購入者から要望があった場合、「レシート又は領収書を発行する等の対応をとっていただきますようお願いします。」と記載されています。再発行の際は、購入事実の確認が必要なため、購入者はレシートを保存・持参しましょう。

対象品目リストの更新

セルフメディケーション税制の対象品目リストは、随時更新されます。

製薬会社からの新規登録・更新の届出も随時行われていますが、厚生労働省による対象品目リストの更新は必要に応じて1カ月に1回となっています。届出されたOTC医薬品が有効成分リストに掲載されている成分を含み、税制対象の効能・効果を有する場合、そのOTC医薬品が対象品目リストに掲載される前であってもセルフメディケーション税制の対象となるため、注意が必要です。

対象医薬品への識別マークの表示は必須ではないため、このような追加品目については、購入証明書の発行などの対応漏れが生じる可能性があります。また、所得控除の申告は5年遡ることが可能なため、その期間中に発売中止になったOTC医薬品もセルフメディケーション税制の対象となります。なお、発売中止など何らかの理由でセルフメディケーション税制の対象でなくなったOTC医薬品は、対象品目リストの下部に「削除する品目」として掲載されます。

以上のような点に注意し、販売者・購入者ともに配慮と工夫を行い、上手にセルフメディケーション税制を活用しましょう。

→ データインデックスが提供する医薬品データベース「Xlib」の詳細はこちら

セルフメディケーションの推進に向けて

セルフメディケーションの実現には、個人による「健康管理」と医療従事者などによる「健康支援」のどちらも不可欠です。

個人においては、医薬品についての疑問の解決や体調に変化があった際に、OTC医薬品で対応可能か医師の診察を受けるべきかの判断などを、気軽に相談できる薬局があると安心です。自身の健康管理について見つめなおし、日々の健康に対する悩みや不安を積極的に相談できる「かかりつけ薬局・薬剤師」や「健康サポート薬局」などを上手に利用していきましょう。

医療従事者などの健康支援を行う人たちは、薬をはじめとする健康管理に関する疑問や相談に応じ、寄せられた相談を蓄積し、本当に求められている情報やサービスを提供していきましょう。

双方が一丸となってセルフメディケーションに主体的に取り組むことが求められています。

―参考資料―

首相官邸「日本再興戦略 本文」(2013年6月14日)

(https://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/saikou_jpn.pdf)

首相官邸「日本再興戦略 主要な施策例」(2013年6月14日)

(https://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/sesakurei.pdf)

厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

「スイッチ・非スイッチOTC医薬品有効成分リスト」、「セルフメディケーション税制対象品目一覧」もこちらから確認できます。

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html)

日本OTC医薬品協会 ホームページ(https://www.jsmi.jp/)

※本記事は、2017年4月に掲載した記事を2022年8月時点の情報に更新したものです。